芯片的诞生,堪称 20 世纪最伟大的发明之一。芯片在现代科技中,也占据着核心地位,宛如跳动的 “心脏”,驱动着整个科技产业的发展。

未来5年,半导体产业链将在技术迭代、地缘博弈、ZC驱动的多重变量下加速重构。中国凭借庞大的市场需求、持续的技术突破与资本投入,有望在成熟制程领域实现全面自主可控,并在先进封装、第三代半导体等新兴赛道建立差异化优势。然而,跨越EUV光刻、High-K材料等“技术鸿沟”,构建弹性供应链,仍是产业从“追赶”到“引领”的核心命题。全球半导体竞争的下半场,将不仅是技术的比拼,更是生态协同与战略耐力的较量。

以下是对我国芯片半导体材料行业的总体状况和分支产业结构的综合分析。

半导体产业链中,半导体材料与半导体设备同样处于上游环节,构成了半导体制造工艺的基础。根据应用阶段的不同,半导体材料可分为前端的晶圆制造材料和后端的封装材料。

图片来源:巴赫旧约24

伴随半导体的需求持续推动晶圆消耗,整体半导体材料市场在2023年至2028年间的年均复合增长率(CAGR)将达到5.6%,并在2028年突破840亿美元。其中前道工序材料预计到2028年的年均复合增长率也将达到7%,预计ALD/CVD、光刻材料、CMP辅助材料在2025年将分别实现同比超过10%的增长。

图片来源:巴赫旧约24

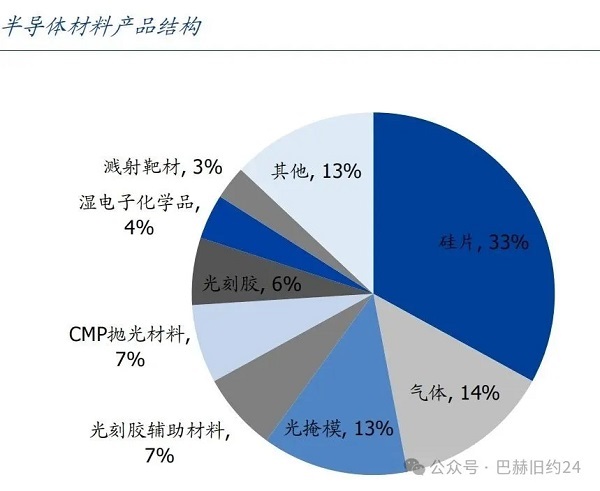

海外厂商主导全球半导体材料市场。晶圆制造材料主要分为硅片、气体、光掩模、光刻胶及辅助材料、CMP抛光材料、湿电子化学品、溅射靶材等。

从半导体材料细分领域来看,当前光刻胶和电子气体等仍是国内薄弱及卡脖子环节,国产化率不足30%,市场空间广阔。

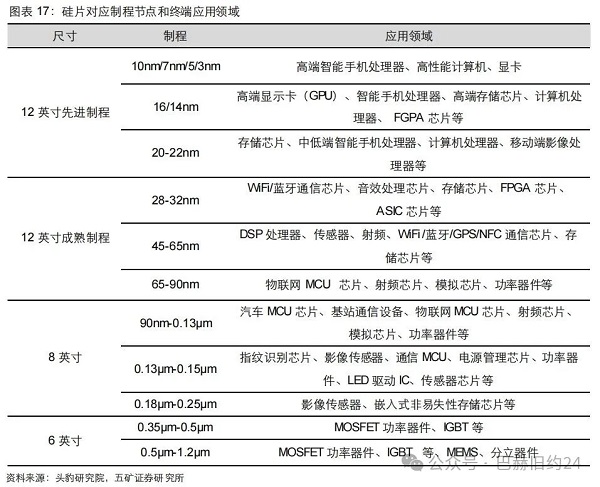

图片来源:巴赫旧约24 硅片

全球半导体材料中,半导体硅片的价值占比高达 33%, 是占比最大的半导体材料从制造工艺角度划分,硅片可分为抛光片、外延片和SOI (绝缘体上硅)片等类型。

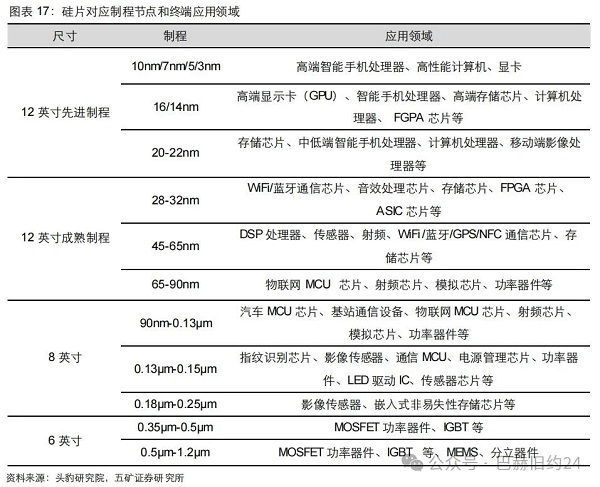

硅片的尺寸越大,对应可产出的芯片数量就越多, 目前市场主流尺寸为8英寸以及12英寸硅片,根据SEMI数据,2020年12英 寸已成为市场主流产品,占比达到67.2%,与8英寸硅片合计占比达到90%以 上。

图片来源:巴赫旧约24

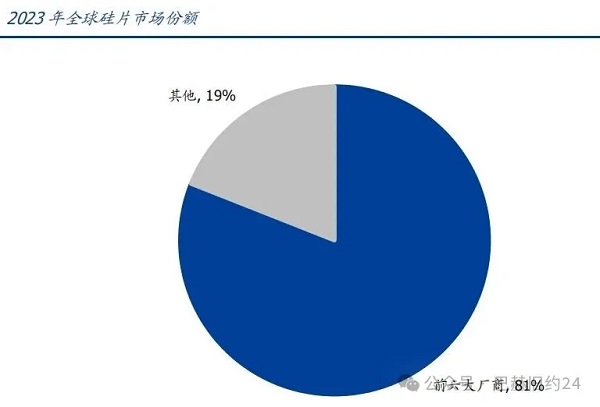

市场份额集中海外厂商 ,2023 年前六大厂商占据国际市场大约 81%的份额。国内市场方面,2023 年前九大厂商占有超过 80%的市场份额。

图片来源:巴赫旧约24

根据 SUMCO 预计,预计到2025年12英寸半导体硅片的需求将达到1000万片/月,2021-2025年 CAGR 为10.2%。

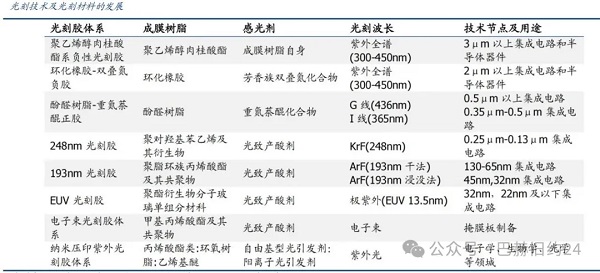

图片来源:巴赫旧约24 光刻胶

从光刻胶的发展历程看,随着光刻技术发展,各曝光波长的光刻胶组分(成膜树脂、感光剂和添加剂等)也随之变化。

图片来源:巴赫旧约24

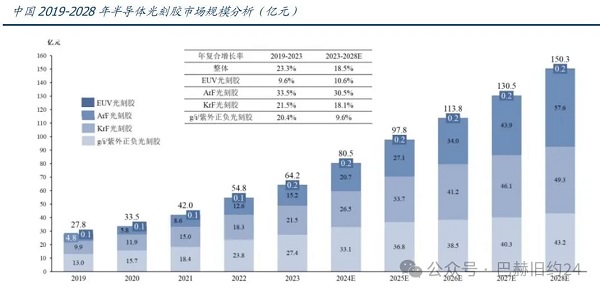

国内光刻行业增量空间大。根据弗若斯特沙利文市场研究,中国半导体光刻胶市场规模从 2019 年 27.8 亿元增长至 2023 年 64.2 亿元,年复合增长率 23.3%,预计 2028 年境 内半导体光刻胶市场规模将达到 150.3 亿元,年复合增长率 18.5%,高于全球半导体光刻胶市场规模增速。

图片来源:巴赫旧约24

高端光刻胶领域海外高度垄断,主要由 JSR、 东京应化、杜邦、信越化学、住友及富士胶片等公司垄断,我国光刻胶行业发展起步较晚,半导体光刻胶供应能力较弱,体高端光刻胶国产化率约 10%。从产品细分来看,半导体端 g/i 线光刻胶国产化率为 30%,KrF 光刻胶国产化率为 10%,ArF 光刻胶国产化率为 2%。

图片来源:巴赫旧约24

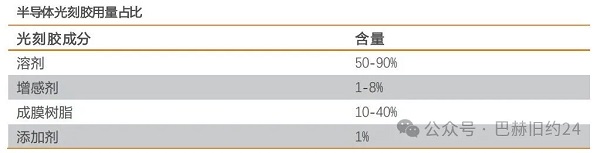

光刻胶由树脂、光引发剂、溶剂和添加剂等混合而成。从光刻胶成本占比来看,树脂占比最大约 50%,其次是单体(活性稀释剂)占比约 35%,剩余成本合计占比约 15%。

图片来源:巴赫旧约24

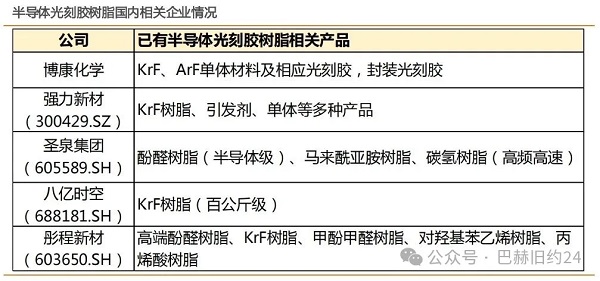

1)树脂:高度依赖进口,定制化程度

图片来源:巴赫旧约24

2)光引发剂

半导体光刻胶用光敏材料主要分为 PAG(光致产酸剂,简称光酸,Photo-AcidGenerator) 和 PAC(感光化合物,Photo-Ac tiveCompound),决定了光刻胶的感光度和分辨率。

目前,半导体光刻胶用的光敏材料主要依赖于海外进口,不同品质的光敏材料的价格差异明显。中国市场核心厂商包IGMResins、天津久日新材料、常州强力和阿科玛。

3)溶剂

主要成分通常为丙二醇甲醚醋酸酯(PGMEA)。根据新思界产业研究中心数据,我国是全球最大的 PGMEA 生产国家,产能占据全球总产量的 35%左右,生产企业有百川股份、瑞佳化学、怡达股份、华伦、德纳国际等。

掩膜版

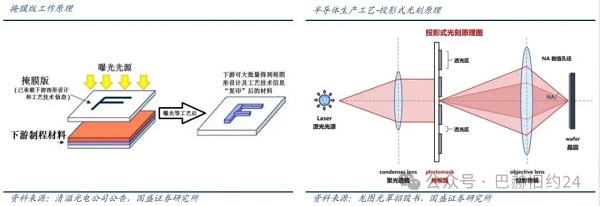

光刻掩膜版或掩模版作用主要体现 在通过其上已设计好的图案,利用透光和非透光的方式将图像(例如电路图形)复制到 下游产品中,从而实现批量生产。

图片来源:巴赫旧约24

掩膜版的上游材料主要包括掩膜基板、光学膜、化学试剂以及包装盒等辅助材料,下游应用领域为各类电子元器件。

图片来源:巴赫旧约24

根据SEMI 数据,2025 年全球半导体光掩膜版市场规模将达到 60 亿美元,2016 年至 2025 CAGR 接近 7%,其中 2025 年中国大陆半导体芯片掩膜版市场规模接近 50 亿元。

图片来源:巴赫旧约24

目前中国半导体掩膜版的国产化率为10%左右,高端掩膜版国产化率仅有3%,国产化率亟待提高。伴随中国大陆晶圆厂产能不断扩大,对掩膜版的需求将持续上升,国产替代空间广阔。

清溢光电:已实现180nm工艺节点半导体芯片掩膜版的量产,以及150nm工艺节点半导体芯片掩膜版的客户测试认证与小规模量产,正在推进 130nm-65nm 的 PSM 和 OPC 工艺的掩膜版开发和 28nm 半导体芯片所需的掩膜版工艺开发规划。

路维光电:在半导体领域公司实现了180nm及以上制程节点半导体掩膜版量产,并积累了150nm制程节点及以下成熟制程半导体掩膜版制造关键核心技术。

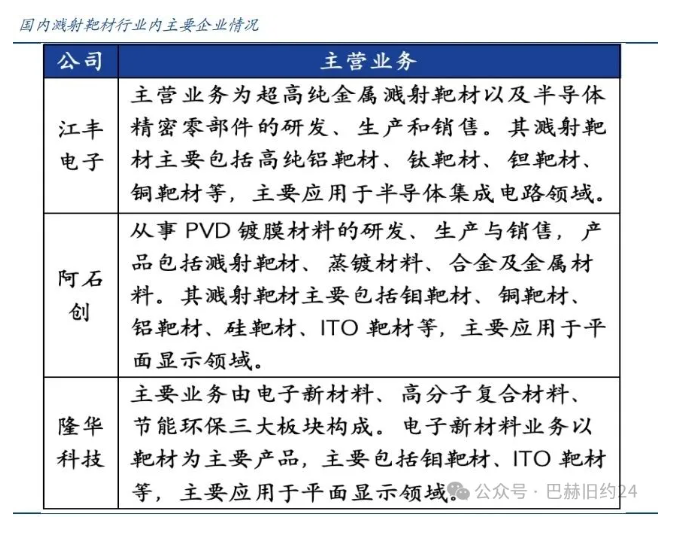

溅射靶材:PVD 薄膜制备关键材料 图片来源:巴赫旧约24

半导体集成电路用溅射靶材要求最高。为了满足高精度、小尺寸芯片的需求,芯片制造对靶材的纯度要求极为严格,这也是所有下游应用中对纯度要 求最高的部分,因此其价格也相对较高。

根据统计,着半导体产业的快速发展,中国半导体集成电路用溅射靶材市场将继续保持高速增长。

图片来源:巴赫旧约24

国内靶材整体国产化率约20%-30%。但细分领域中,半导体芯片用靶材的国产化率不足10%,且主要集中在成熟制程领域,先进制程(如7nm以下)靶材仍高度依赖进口。

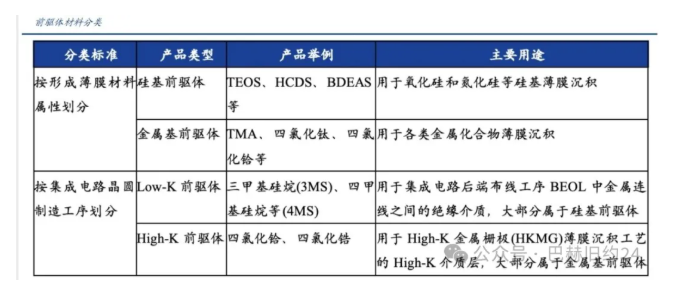

图片来源:巴赫旧约24 前驱体:薄膜沉积工艺核心材料

根据形成薄膜材料属性划分,可以分为硅基前驱体与金属基前驱体。

图片来源:巴赫旧约24

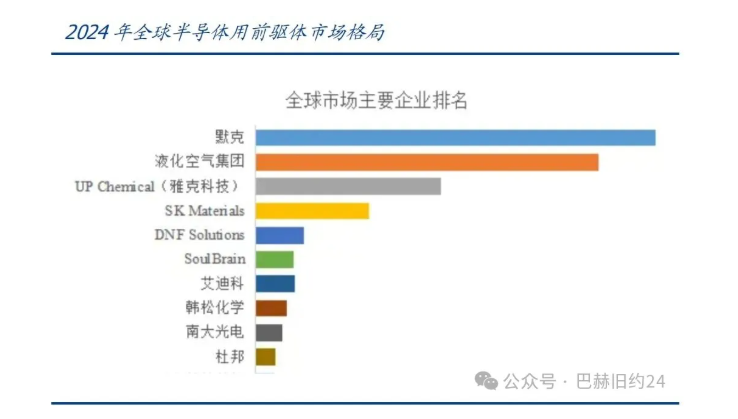

据 QY Research,2022年全球半导体用前驱体市场规模达到了 23.7 亿美元,预计 2029 年将达到 54.4 亿美元,年复合增长率(CAGR)为 10.9%。目前全球主要企业包括默克、液化空气集团、SKMaterials、UP Chemical(雅克科技)等。

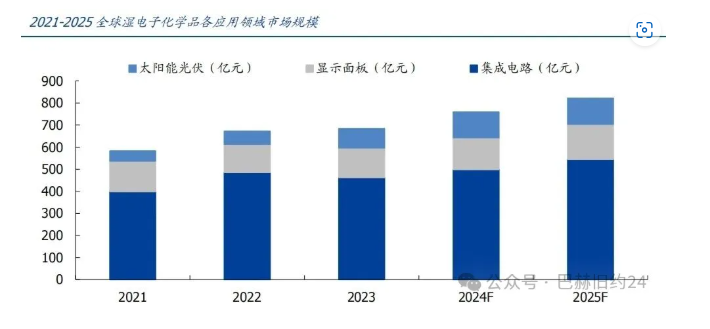

图片来源:巴赫旧约24 湿电子化学品:湿法工艺制程关键液体化工材料

图片来源:巴赫旧约24

在集成电路制造全流程中,涉及晶圆表面清洁处理的工艺步骤占比高达 20%。

图片来源:巴赫旧约24

我国集成电路用湿电子化学品2023年自主供给率已攀升至44%,仅在电镀液、硅蚀刻液、28nm 及以上制 程清洗剂等中端产品实现量产,在高端蚀刻液、剥膜液等特种化学品领域仍存在明显技术代差。

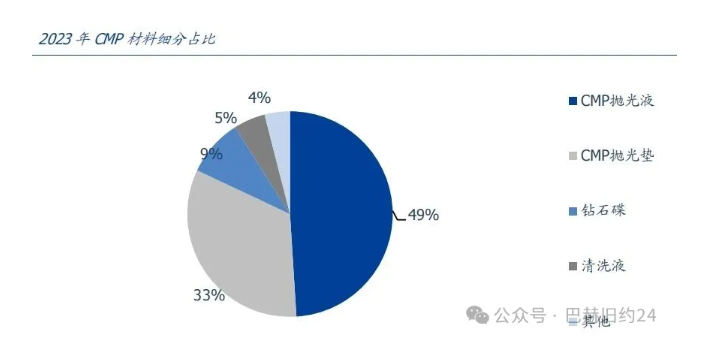

CMP 耗材:晶圆表面平坦化关键耗材

CMP 材料在半导体材料市场中的占比较小,其中抛光液占比最大。

图片来源:巴赫旧约24

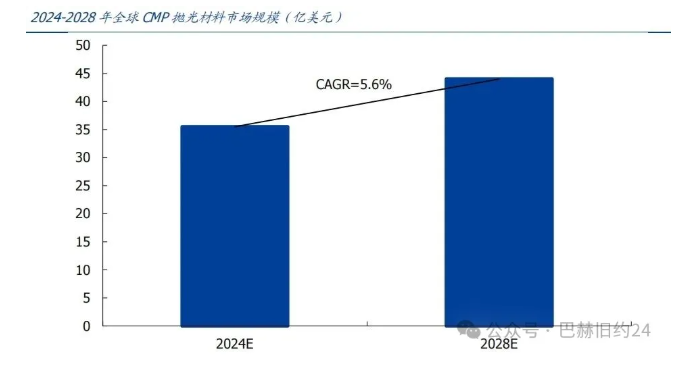

TECHCET 预计 2028 年全球半导体 CMP 抛光材料市场规模将达到 44 亿美元,2024-2028 年复合增长率为 5.6%。

图片来源:巴赫旧约24

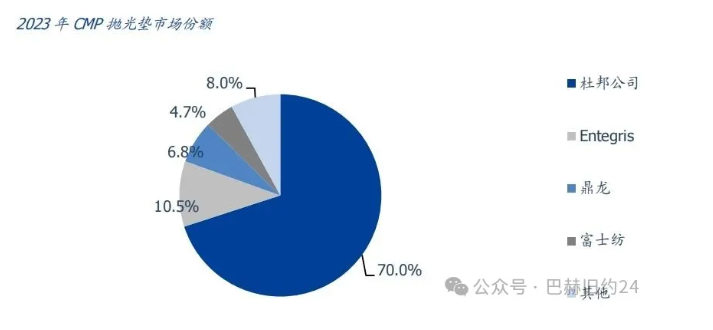

根据普华有策数据,2023 年美国杜邦公司占据 CMP 抛光垫市场主要份额(70%),其他供应商包括 Entegris (10.5%)、鼎龙(6.8%)、富士纺(4.7%)等,CR2 超 80%,市场份额 集中,且由海外大厂主导,国产厂商主要包括鼎龙股份等。

图片来源:巴赫旧约24

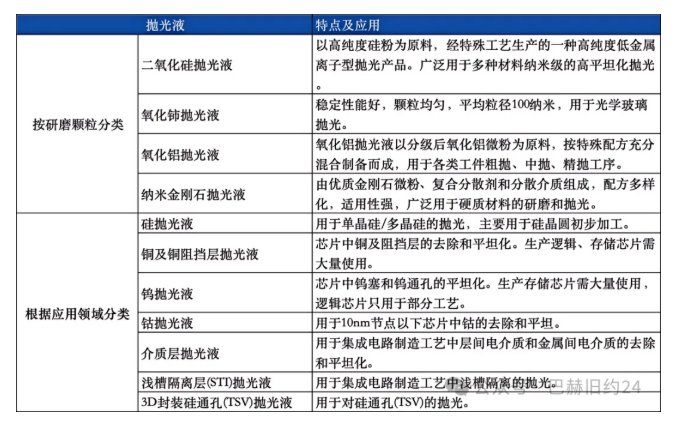

化学机械抛光液在抛光材料中的价值占比超过 50%。抛光液种类繁多,即便在相同的技术节点和工艺阶段,由于不同的抛光对象以及客户的工艺技术要求,其配方也会有所不同。

图片来源:巴赫旧约24

根据 TECHCET 发布的全球半导体抛光液市场数据,国内企业打破了海外厂商在抛光液领域的垄断,我国 CMP 抛光液行业的主要企业包括安集科技、上海新阳、鼎龙股份和万华化学,其中安集科技和上海新阳在 CMP 抛光液业务方面的布局较为完善,而鼎龙股份和万华化学则处于起步阶段。

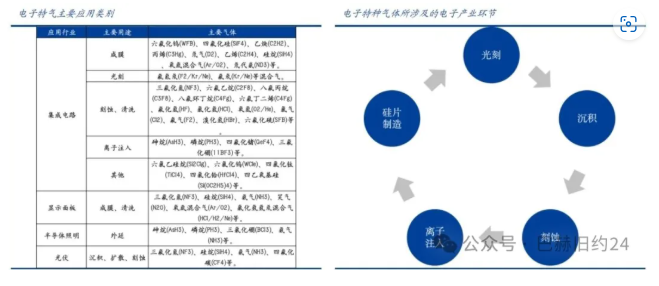

电子特气:电子工业“血液” 图片来源:巴赫旧约24

随着集成电路和显 示面板等半导体产业的快速发展,电子特气的需求将持续增长。

图片来源:巴赫旧约24

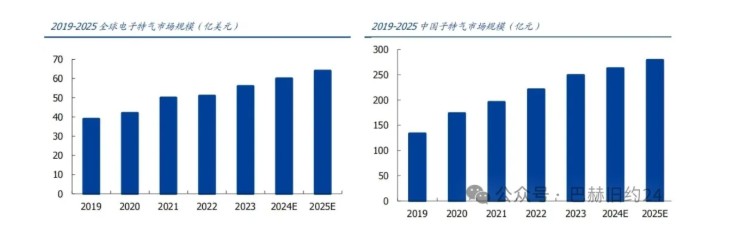

根据中商情报 网数据,我国电子特气的国产化率较低,2020 年电子特气的国产化率仅为 14%。集成 电路生产用电子特气方面,我国仅能生产约 20%的品种,在国内市场的占比仅为 12%。 预计 2025 年,我国电子特气的国产化率有望提升至 25%。

图片来源:巴赫旧约24

综上所述,中国半导体材料行业处于“局部突破、整体追赶”阶段,未来5-10年是关键窗口期。若能在ZC引导下整合资源、突破“卡脖子”环节,有望在全球价值链中占据更重要地位!

SEMI-e深圳国际半导体展暨2025集成电路产业创新展汇聚集成电路龙头企业参展 SEMI-e深圳国际半导体展暨2025集成电路产业创新展将于2025年9月10-12日在深圳国际会展中心(宝安新馆)开幕。 目前展会已经吸引了超1000家全球优质展商,包括紫光展锐、中兴、兆芯、兆易创新、北京君正、艾为、炬芯、苏州国芯、紫光同创、华大九天、芯原微、中芯国际、华虹半导体、华润微、长存、长鑫、武汉新芯、通富微电、英诺赛科、比亚迪半导体、瑞能半导体、北方华创、中微、盛美、华海清科、拓荆、芯源微、中科飞测、苏州天准、华卓精科、芯上微装、上海御微、硅产业集团、江丰电子、安集微、上海新阳、中船特气、南大光电、材料创新联合体、富创精密、沈阳科仪、新松机器人、京仪自动化等大多数核心企业,涵盖国内集成电路产业链各个细分领域。展会特设IC 制造、晶圆设备、封测设备、核心零部件及材料等制造与供应链专区,覆盖终端、设计、制造、封测、设备、材料、EDA/IP、零部件的全产业链生态。 ---------------------------------------------------------- 了解更多展会相关信息👇 扫码预定展位