全球半导体设备行业正站在周期性复苏与结构性变革的关键节点。Bernstein 最新研究显示,尽管地缘政治摩擦与行业库存调整带来短期不确定性,但中国市场的本土化产能扩张、NAND 闪存的强周期反弹,以及先进制程与封装技术的迭代,正重塑全球竞争格局。本报告基于对 2025-2026 年全球半导体设备支出(WFE)的修正预测(2025 年上调至 1110 亿美元,同比 + 2%;2026 年 1190 亿美元,同比 + 7%),深入剖析区域市场分化趋势(中国 WFE 降幅收窄至 - 13% 并有望于 2026 年转正)、细分领域增长动能(NAND WFE 两年累计增长超 110%)及重点企业竞争壁垒,旨在为投资者捕捉国产替代加速、技术升级驱动的结构性机遇,同时提示行业周期性与政策风险的平衡策略。

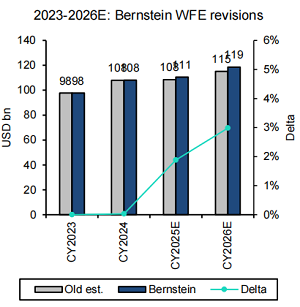

2025 年与 2026 年全球 WFE 上调 :

基于中国晶圆代工(Foundry)支出超预期及 NAND 闪存投资改善,将 2025 年全球半导体设备支出(WFE)预测从 1080 亿美元上调至 1110 亿美元,同比增长 2%(原预测为持平);2026 年 WFE 预测从 1150 亿美元上调至 1190 亿美元,同比增长 7%。其中,中国市场贡献主要增量,2025 年中国 WFE 预测上调 30 亿美元,2026 年上调 50 亿美元。

区域市场分化显著 :

中国市场 :2025 年 WFE 同比降幅收窄至 - 13%(此前预测 - 20%),2026 年预计同比增长 5%,主要因本土 AI 芯片需求驱动先进逻辑产能扩张,且成熟逻辑产能投资超预期(如中芯国际、华虹半导体)。

非中国市场 :2025 年 WFE 同比增长 14%(原预测 + 15%),受益于 NAND 闪存复苏及非中国逻辑 / 代工投资,但英特尔(INTC)资本支出下调对逻辑领域形成部分抵消。

晶圆代工(Foundry):中国引领产能扩张 :

2025 年全球代工 WFE 上调 27 亿美元,2026 年上调 40 亿美元,主要来自中国代工企业。中国代工 WFE 同比降幅从 - 25% 收窄至 - 16%,DeepSeek 等 AI 芯片需求推动先进逻辑产能加速落地,同时成熟逻辑因政策支持维持强劲支出。

NAND 闪存:高增长周期确立 :

2025 年全球 NAND WFE 同比增长 51%(原预测 + 43%),2026 年进一步增长 59%,主要因价格趋稳及 3D NAND 堆叠层数提升(如长江存储积极扩产)。中国 NAND WFE 占全球比重提升,2025 年规模达 90 亿美元(较 2024 年 60 亿美元显著增长),但仍低于 2021/22 年峰值 200 亿美元。

逻辑芯片:短期承压,长期依赖技术突破 :

2025 年全球逻辑 WFE 同比下降 24%(原预测 - 18%),主要因英特尔削减资本支出;2026 年进一步下调 9 亿美元,反映非中国逻辑投资疲软。但先进制程(如 GAA 晶体管、HBM)及先进封装(CoWoS)需求为设备商提供结构性机会。

中国晶圆代工及 NAND 领域的资本支出成为核心增长引擎。2025 年晶圆代工设备支出较此前预测上调 27 亿美元,2026 年再上调 40 亿美元,主要由中国晶圆代工厂加速扩产推动,DeepSeek 等 AI 相关项目显著提升先进逻辑产能扩张速度。与此同时,全球 NAND 设备支出 2025 年同比增长 51%(上调 0.4 亿美元),2026 年进一步增长 59%,中国长江存储(YMTC)等企业的积极投资对此形成有力支撑。

中国市场呈现出比预期更强的需求韧性。尽管存在出口管制影响,但 2025 年中国晶圆代工资本支出受冲击幅度小于预期,带动中国整体设备支出降幅收窄至 - 13%(原预测 - 20%),2026 年预计实现 5% 正增长。从进口数据看,2025 年 1 - 4 月设备进口同比仅下降 2%,反映出本土产能扩张需求持续旺盛。此外,成熟逻辑芯片产能扩张亦超预期,叠加 AI 芯片设计公司对先进逻辑产能的需求,共同拉动本土设备厂商 2025 年新订单增长。

先进技术节点及封装工艺升级带来结构性增长机会。泛林集团(LRCX)和应用材料(AMAT)均受益于 GAA(全环绕栅极)、HBM(高带宽内存)、先进封装等前沿技术渗透,其中泛林在 NAND 升级周期中布局更深入。东京电子(TEL)凭借低温蚀刻技术获得客户订单(预计为三星),预计在 2027 财年贡献 6 - 9% 的收入增量,同时其探针台、键合机等后端产品有望推动市场份额提升。Kokusai 作为批量原子层沉积(ALD)技术龙头,在 GAA 节点及 NAND 复苏趋势下,市场份额提升潜力显著。

头部企业通过优化区域布局应对市场波动。应用材料(AMAT)中国业务占比(不含显示业务)约 22%,为全球前五设备厂商中最低,在中美贸易摩擦背景下风险敞口更可控。相比之下,Screen 等日本企业因中国收入占比过高(2024 年为 44%),2025 年面临利润率下行压力。企业通过技术多元化(如 Lam 的刻蚀与薄膜沉积协同、TEL 的前道与后道设备组合)降低对单一市场或技术的依赖,增强增长韧性。

泛林集团(LRCX)

评级与目标价 :Outperform(跑赢大盘),目标价维持 $95 不变

核心逻辑 :深度受益于 NAND 升级周期,在先进封装、GAA(全环绕栅极)、HBM(高带宽内存)等前沿技术领域布局领先,分析师日设定的长期目标(2028 年营收 $260 亿、自由现金流利润率 30% +)为估值提供上行空间。尽管中国业务占比约 25.9%,但技术壁垒高且与全球头部 NAND 厂商绑定紧密,2025 年 PE 估值 19.3x,略高于行业平均但低于历史高位,成长性与估值匹配度良好。

应用材料(AMAT)

评级与目标价 :Outperform(跑赢大盘),目标价维持 $210 不变

核心逻辑 :中国业务占比最低(不含显示业务约 22%),地缘政治风险敞口最小,2025 年 PE 估值 16.4x,为 “五大” 设备商中最便宜,安全边际显著。服务业务(CSBG)占比持续提升(2024 年 $66 亿,2028 年目标 $99 亿),收入结构多元化增强抗周期能力,同时受益于 AI 芯片带来的检测与薄膜沉积需求增长。

东京电子(TEL,8035.JP)

评级与目标价 :Outperform(跑赢大盘),目标价 ¥33,800(较当前股价有 45% 上行空间)

核心逻辑 :全球第四大设备商,在刻蚀、薄膜沉积、热处理等领域市占率稳定,日元贬值后定价竞争力增强,预计通过份额提升(2025 年目标 14%)超越行业增速。后端产品(探针台、键合机)及低温蚀刻技术(获三星订单)成为新增长点,2027 财年低温蚀刻收入占比有望达 6 - 9%,当前 PE 估值 18x 低于历史平均 20x,处于周期底部区间。

Kokusai(6525.JP)

评级与目标价 :Outperform(跑赢大盘),目标价 ¥3,640

核心逻辑 :批量原子层沉积(ALD)技术全球领先,深度绑定 NAND 厂商(三星、SK 海力士),受益于 3D NAND 层数提升带来的 ALD 设备需求增长,2025 年 NAND 设备支出占比超 60%。尽管公司 22% 的收入复合增长率指引偏高,但 NAND 复苏趋势下订单可见性增强,当前 PE 估值 20.5x,处于行业中等水平。

Screen(7735.JP)

评级与目标价 :Market - Perform(市场表现),目标价 ¥11,300

核心逻辑 :清洗设备市占率全球领先,但面临中国厂商(如盛美上海)低价竞争,且清洗工艺复杂度提升有限,增长驱动力不足。中国收入占比从 2024 年 44% 降至 2025 年 30%,短期利润率承压(2025 年毛利率或低于 35%),需观察面板级封装等新应用场景的渗透进度。

Lasertec(6920.JP)

评级与目标价 :Underperform(跑输大盘),目标价 ¥10,500

核心逻辑 :Mask 检测设备市占率约 50%,但先进制程投资放缓导致订单下滑,2025 年营收增速或降至 5%,且 KLA 的 Actinic 检测技术构成直接威胁。估值溢价收窄(当前 PE 17.9x),但缺乏新增长点,长期市场份额可能被侵蚀。

北方华创(NAURA,002371.CH)

评级与目标价 :Outperform(跑赢大盘),目标价 ¥550

核心逻辑 :国产设备龙头,产品覆盖刻蚀、薄膜沉积、热处理、清洗全流程,客户包括中芯国际、长江存储,2025 年订单预计达 ¥47 - 49 亿,同比增长 24% - 29%。尽管研发投入增加(2025 年新增 4,000 + 员工,超半数为研发人员)导致短期利润率承压,但国产替代加速下,2025 年营收有望达 ¥392.87 亿(+32% YoY),市占率从 15% 提升至 20%。

中微公司(AMEC,688012.CH)

评级与目标价 :Outperform(跑赢大盘),目标价 ¥300

核心逻辑 :刻蚀技术(CCP、ICP)国内领先,获台积电、美光认证,2025 年刻蚀设备收入占比超 70%,同时拓展 ALD/LPCVD 沉积设备,技术广度对标泛林。2025 年营收预计 ¥120.98 亿(+33% YoY),毛利率维持 41% - 43%,尽管会计规则调整导致利润率短期下滑,但长期受益于成熟制程扩产与先进封装需求。

盛美上海(Piotech,688072.CH)

评级与目标价 :Outperform(跑赢大盘),目标价 ¥280

核心逻辑 :以清洗设备为核心,拓展 W2W/C2W 混合键合设备,适配 HBM/3D NAND 先进封装需求,2025 年封装设备收入占比有望达 15%。尽管 1Q25/2Q25 低毛利订单拉低整体毛利率(预计 37.5%),但 3Q25 起恢复至 40% - 43%,2025 年营收增速 40%,为本土厂商中最快。

结论 :短期优先布局 NAND 复苏受益的泛林、东京电子,以及国产替代明确的北方华创、中微公司。长期关注先进封装(如盛美上海混合键合)、GAA/HBM 相关设备龙头,技术壁垒与客户粘性决定长期竞争力。风险提示需密切跟踪中国资本支出落地进度、存储芯片价格波动及国际贸易政策变化。

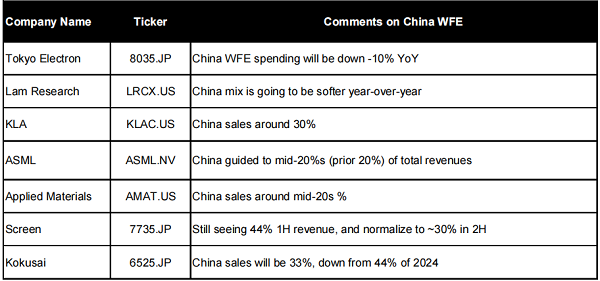

中国市场进口限制不确定性 :尽管主要设备厂商对中国收入下滑预期从 - 30% 收窄至 - 20%,但美国出口管制政策仍可能进一步收紧。例如,应用材料(AMAT)、泛林(LRCX)等企业在中国业务占比分别为 22%(不含显示)和 25.9%,若限制升级可能导致订单延迟或取消,直接影响营收增速。技术封锁对先进制程的冲击 :中国先进逻辑芯片产能扩张依赖海外设备,如东京电子(TEL)的低温蚀刻技术、ASML 的 EUV 光刻机,若关键设备禁运,可能延缓本土半导体技术升级进程,进而拖累设备采购需求。

成熟逻辑芯片产能过剩风险 :尽管中国成熟逻辑芯片扩产超预期,但全球范围内库存调整尚未完全结束,2025 年非中国逻辑设备支出同比下降 24%,英特尔(INTC)等厂商的资本支出缩减可能引发连锁反应,导致设备需求不及预期。存储芯片价格复苏不及预期 :NAND 设备支出虽预计 2025 年增长 51%,但依赖价格企稳与厂商扩产节奏。若行业竞争加剧导致价格反弹夭折(如 2021 年峰值 $200 亿 vs. 2025 年预计 $90 亿),三星、美光等可能推迟新厂建设,拖累泛林、Kokusai 等企业的订单增长。

日本厂商的中国市场依赖 :Screen、Kokusai 等企业中国收入占比分别达 44%(2024 年)和 33%,若中国本土设备替代加速(如北方华创、盛美上海),其毛利率可能进一步下行(Screen 2025 年毛利率或低于 35%),且市场份额面临侵蚀。技术迭代与竞争壁垒 :Lasertec 在 mask 检测领域面临 KLA 的 Actinic 技术威胁,若无法维持 50% 市占率,营收增速可能从历史 10% 降至 5% 以下;同时,中国厂商在清洗、薄膜沉积等领域的低价竞争(如中微公司刻蚀设备价格仅为国际品牌 60% - 70%),可能挤压国际厂商中低端市场空间。

中国厂商研发扩张的短期阵痛 :北方华创 2025 年新增 4,000 + 员工(超半数为研发),研发费用率或升至 15% 以上,导致净利润率承压(2025 年预计 19.9% vs. 2024 年 18.8%);盛美上海因低毛利封装设备订单确认,2025 年上半年毛利率或降至 37.5%,低于全年 40% - 43% 的正常水平。国际厂商技术投入的回报不确定性 :泛林、应用材料在 GAA、HBM 等领域的研发投入(如泛林 2025 年研发费用 $35.87 亿)需依赖客户量产进度,若三星 3nm GAA 良率提升缓慢,可能导致设备采购延迟,影响投资回报率。

日元贬值的双刃剑效应 :东京电子(TEL)虽因日元贬值增强定价竞争力,但海外收入(以美元计价)换算为日元时可能出现汇兑损失,2025 年若美元兑日元汇率波动超 5%,可能影响其毛利率 1 - 2 个百分点。全球经济放缓抑制资本支出 :若美国、欧洲通胀反弹导致利率维持高位,半导体企业可能推迟扩产计划,2026 年全球设备支出增速或从 7% 下调至 5%,低于当前预期。

全球半导体设备行业正经历结构性转折,区域分化与技术升级成为核心特征。中国市场虽短期面临 WFE 同比下滑压力(2025 年预计 - 13%),但本土代工(如中芯国际、华虹)与 NAND 企业(如长江存储)的扩产计划及 AI 驱动的先进逻辑产能加速(如 DeepSeek 带动),将推动 2026 年中国 WFE 同比增长 5%,成为全球市场复苏的关键引擎。国际市场方面,NAND 闪存的强周期(2025 年 WFE + 51%、2026 年 + 59%)和日本设备商在刻蚀、沉积领域的技术优势(如东京电子的低温蚀刻、Kokusai 的批量 ALD)构成主要增长极,但逻辑芯片领域受英特尔资本支出削减影响仍存不确定性(2025 年逻辑 WFE - 24%)。

投资主线层面 :

国产替代加速 :北方华创、中微公司、拓荆科技等本土厂商凭借成熟制程设备的全产品线布局与技术突破,在政策支持下持续提升国内市场份额,2025 年订单增速预计领先全球。

NAND 周期红利 :泛林集团、东京电子、Kokusai 等企业深度受益于 NAND 升级周期,尤其在 3D 堆叠与先进蚀刻 / 沉积设备领域具备垄断性优势。

技术壁垒赛道 :应用材料(低中国风险敞口,~22%)、Advantest(HBM 测试设备龙头)等在先进封装(CoWoS)、AI 芯片测试等细分领域的技术稀缺性凸显。

风险维度 :地缘政治导致的设备进口限制、全球半导体库存调整引发的资本支出波动(如逻辑芯片投资疲软)、以及中国本土厂商在先进制程设备上的技术追赶速度,仍是影响行业短期表现的关键变量。长期来看,行业增长将依赖 AI 算力需求驱动的芯片异构集成(如 HBM、3D 封装)、半导体供应链区域化重构,以及中国市场国产替代的持续深化。

综上,建议投资者聚焦技术壁垒高、区域布局均衡的国际龙头,及国产替代逻辑明确的本土领军企业,在结构性机遇中把握行业周期反转与技术迭代的双重红利。

本文来源:半导体产业报告, cloud原创