制造封测:先进封装+Chiplet带来芯片制造技术演进新范式

中期策略会上,我们观察到:1)摩尔定律放缓,同时国内先进制程制造能力因地缘政治因素受到一定影响的背景下,国内多家产业链公司开始重点布局Chiplet与立体先进封装技术,未来将有望为国内高性能芯片制造提供新发展方向,缩窄与国际龙头的技术代差;2)周期复苏带动下制造产业链盈利水平同比来看正逐步恢复,稼动率水平同比持续提升,代工与封测价格企稳,我们看好制造封测公司盈利水平与现金流进一步回升,支撑企业加速投入新技术研发,打开新的长期增长空间。

半导体设备:国产化稳步进行,核心新设备验证速度加快

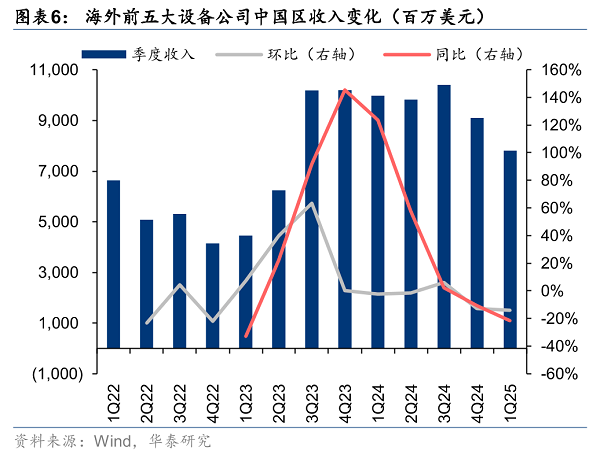

全球来看Lam此前在1Q25业绩会上维持预计2025全球WFE为1000亿美金(同比增长4%-5%)。看好先进制程领域需求, NAND领域客户产线向256层及以上迭代带动需求持续增长,预计 2025 年下半年中国市场营收占比同比会下降。策略会上国产设备厂商表示1Q25新签订单仍维持明显增长,全年2025年受益于下游扩产叠加国产化率提升以及各公司新设备突破,新签订单有望持续增长。此外对于核心设备,国产公司表明下游客户验证意愿及速度均有提升,后续我们有望看到先进节点国产设备持续突破。

存储:价格拐点显现,关注国内厂商企业级存储、AI端侧等领域成长机遇

中期策略会,通过与国产存储公司交流,我们观察到:1)受益于海外存储原厂控产,以及下游客户补库需求,市场供需结构进一步改善,存储市场价格拐点已经显现,且价格上涨趋势有望延续至3Q25;2)海内外AI基建持续加码,显著驱动eSSD等企业级存储需求增长;伴随国内互联网厂商提出更高国产化诉求,不仅将加速存储颗粒国产化进程,还将带动模组、主控芯片、封测等环节加速国产替代。此外,在AI眼镜等新兴终端领域,国内模组厂商具备较好的卡位优势,有望充分受益市场需求增长,营收贡献迎来快速释放。

半导体设计:下游需求分化,后续关注工业汽车等需求及端侧AI发展趋势

中期策略会上我们观察到设计公司有所分化:1)中国区功率半导体去库存周期呈现出较海外更快的进展趋势,有望步入温和上行的周期。汽车是最大的下游增长动能,消费、工业领域受益于国内补贴政策以及以旧换新推动,叠加部分补库需求,逐步出现温和复苏。2)模拟芯片收入和盈利能力持续修复,随着工业、通信等领域去库基本完成,下游客户陆续重启备货节奏。德州仪器涨价后续落地情况有待跟踪,本土厂商目前尚未有大幅涨价动作。3)1Q25国补+抢出口对SoC需求拉动明显,2Q25各家业绩表现或出现分化,下半年继续关注端侧AI发展趋势以及各公司在端侧AI上的新布局。

风险提示:全球半导体进入下行周期,竞争格局加剧,新产品迭代不及预期等。

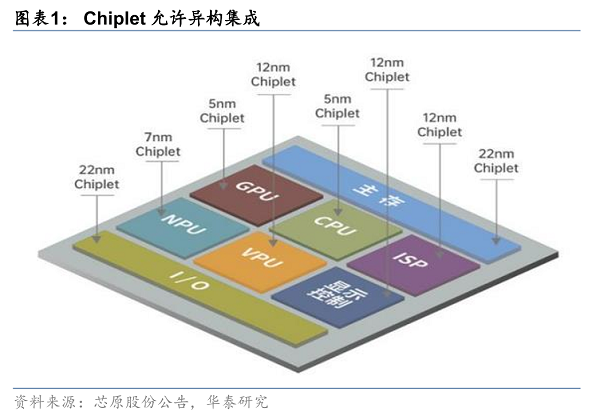

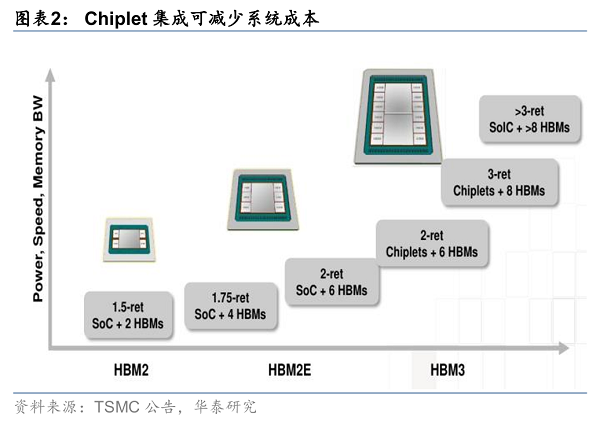

先进封装+Chiplet为摩尔定律放缓后芯片制造产业链的新演进范式。Chiplet技术本质上为一种可平衡大规模集成电路的计算性能与成本,提高设计灵活度,且提升IP 模块经济性和复用性的技术,将一些预先生产好的实现特定功能的芯片裸片,通过2.5D/3D等先进封装技术集成封装在一起形成系统芯片,具备允许异构集成、减少整体芯片系统制造成本以及提高设计灵活度的优势。在摩尔定律放缓后,以先进封装+Chiplet技术为代表的More than Moore方向成为继续提升芯片性能的新演进范式,国内多家IP公司与封装厂均在积极布局。

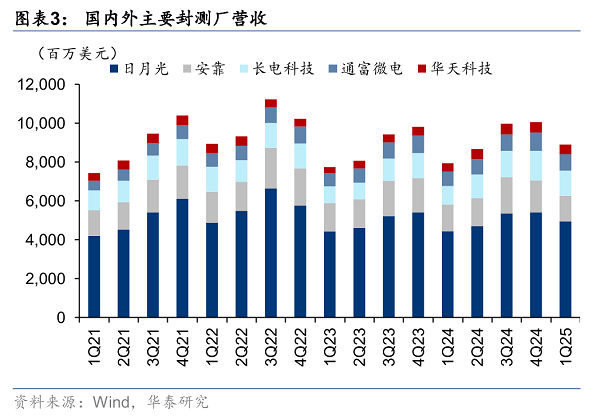

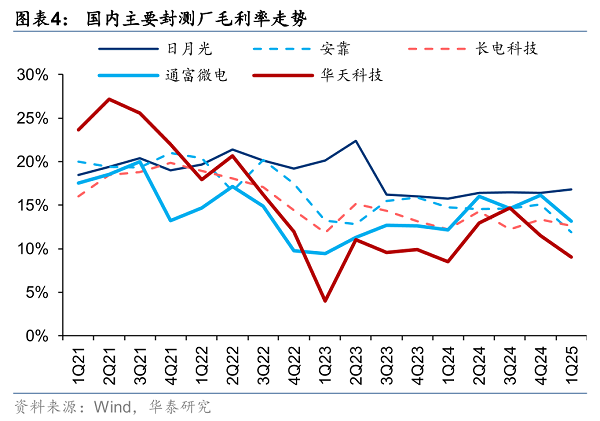

1Q25业绩季节性回落,看好China for china趋势以及2.5D/3D封装带来业绩新增量。

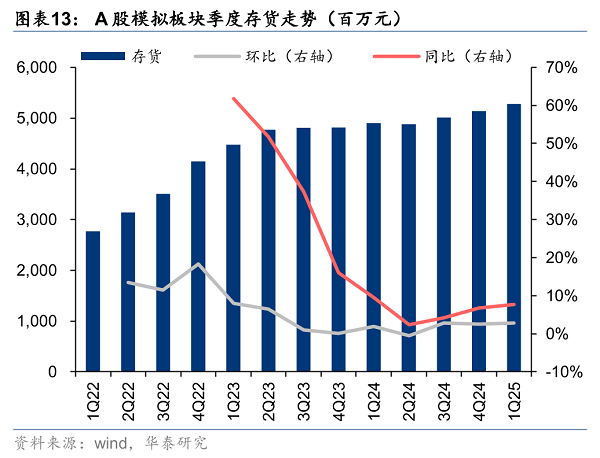

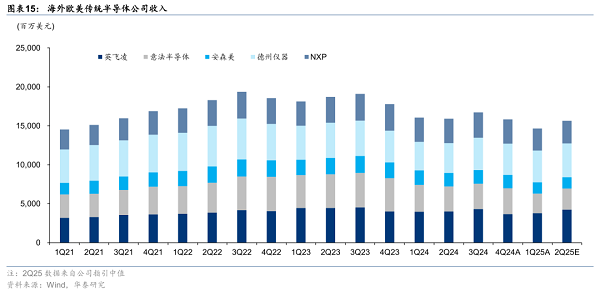

中期策略会上我们观察到1)国内封测行业稼动率水平同比来看在逐步恢复,环比季节性下降,后续有望持续回暖,封测价格水平同样已经触底,后续行业价格压力或将边际减弱;2)海外IDM大厂China for China趋势驱动下有望为国内封测厂带来增量订单,意法半导体、英飞凌与NXP等欧美厂商主要以模拟、功率与MCU产品为主,寻求向国内半导体制造产业链转单有望提振相应平台的稼动率水平,并带来潜在涨价空间;3)国内封测厂2.5D/3D封装平台已逐步进入量产阶段,我们看好国内先进封装产线量产落地提升国内芯片产业制造能力,同时推动国内封装厂业绩增长。

设备:国产化稳步进行,重点关注核心新设备突破进展

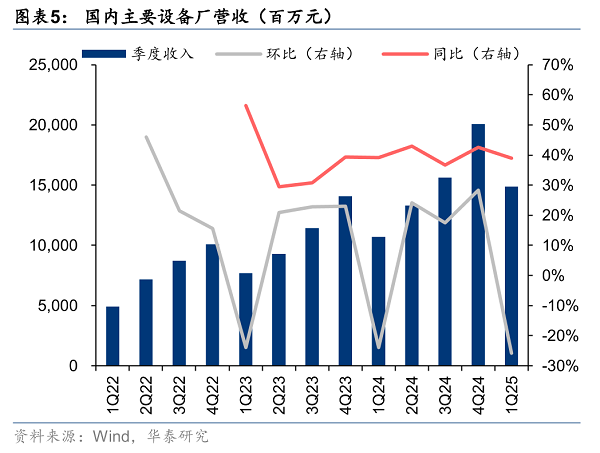

1Q25设备板块合计营收同比增长39%/环比下降26%,归母净利润同比增长37%。从需求上看, Lam维持预计2025全球WFE为1000亿美金(同比增长4%-5%)。看好先进制程领域需求,NAND领域客户产线向256层及以上迭代带动需求持续增长,Lam预计2025年下半年中国市场营收占比同比会下降。全年2025年受益于下游扩产叠加国产化率提升以及各公司新设备突破,我们预计国产设备厂商新签订单有望维持增长。

存储:价格拐点显现,关注国内厂商企业级存储等领域成长机遇

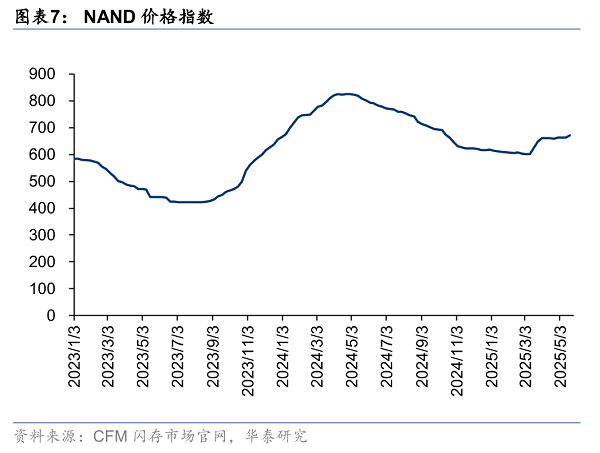

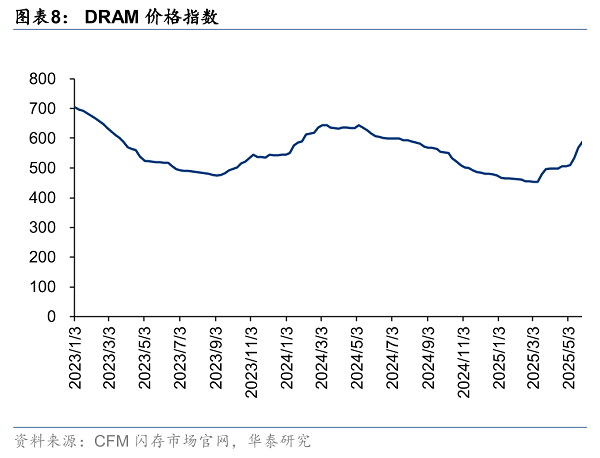

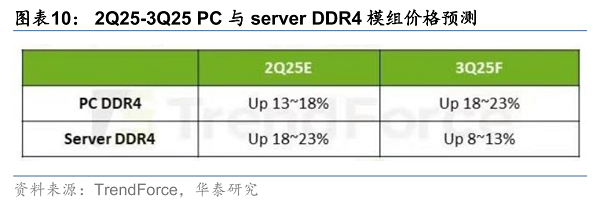

原厂前期减产逐步奏效,存储价格拐点显现。为应对市场供过于求状况,2024年底以来,美光、三星、西部数据、铠侠等海外大厂纷纷宣布将积极减产NAND以及DDR4、LPDDR4等较低容量DRAM产品。伴随原厂前期供给收敛逐步显效,以及下游客户出现一定补库需求,存储市场价格显现拐点,TrendForce预计2Q25 Server与PC DDR4模组价格环比分别增长18-23%和13-18%,NAND整体价格环比亦增长3-8%;供需结构平衡有望推动存储价格增长态势延续至3Q25,预计3Q25 Server与PC DDR4模组价格环比将增长8-13%和18-23%,NAND整体价格环比将增长5-10%。

企业级存储市场需求旺盛,关注国产替代机遇。中期策略会上,我们感受到AI投资的持续加码,有力驱动企业级存储需求的快速增长,国内产业链相关公司有望受益。2025年,海外云厂商持续加强AI领域投资,阿里等国内互联网厂商AI资本开支亦将进一步加大,AI基建加码将带动企业级存储需求快速增长。据Yole数据,2024年全球企业级存储SSD市场规模为234亿美金,预计2028年将增长至490亿美金,对应年复合增速达16%。据CFMS 数据(2022),2026 年中国企业级SSD市场规模有望达到669亿元,2022-2026 CAGR达25%。在国内企业级SSD领域,海外厂商占据主要市场份额,主要在运营商、政企等市场率先实现较好渗透,而在云计算与互联网市场仍存在较大国产替代空间。伴随国内互联网厂商提出更高国产化诉求,且原厂颗粒国产化加速,将更加助于培养本土供应链,带动模组、主控芯片、封测等环节加速国产替代。

半导体设计:下游需求分化,后续关注工业汽车等需求及端侧AI发展趋势

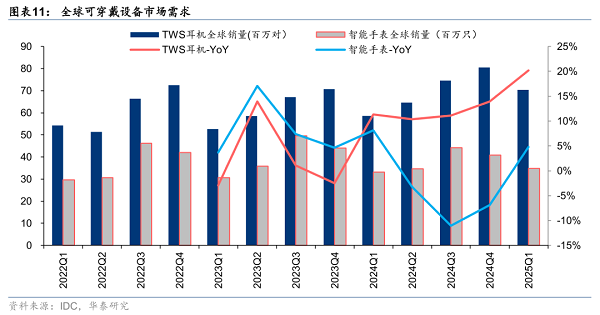

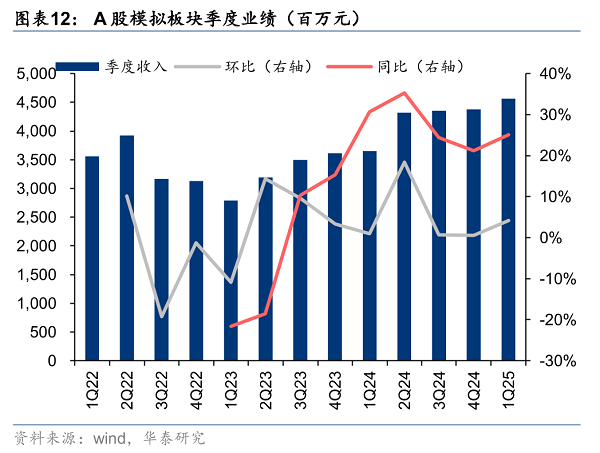

数字:1Q25国补+抢出口对SoC需求拉动明显,2Q25各家业绩表现或将出现分化,下半年继续关注端侧AI发展趋势。1Q25 SoC/MCU板块大部分公司收入均实现了同环比增长,扫地机、智能家居等下游受益政策补贴及端侧智能技术渗透影响,行业需求在上季度实现快速释放。2Q25我们认为需求景气度仍能延续,但考虑中美贸易关税及封测转单等情况,以及去年同期基数不同,本季度数字芯片相关公司收入同环比增速将出现分化。展望下半年由于各公司订单能见度较低,需求景气度尚不明确,我们建议关注公司新品推出和客户导入情况,以及眼镜等可穿戴、机器人、智能家居端侧AI发展趋势。

模拟: 2025上半年模拟板块收入和盈利能力持续修复,部分下游如汽车、工业、家电订单受到客户应对关税提前备货、以及景气度修复的拉动,反弹明显。消费类比如手机需求同比相对平淡,家电需求相对旺盛,价格端企稳。工业市场恢复健康增长,电源类客户中AI服务器供电电源企业增长显著,光伏和储能客户因库存、海外需求及关税等因素增长有挑战但已回暖。能源车渗透率和销量高增长,带动行业景气持续向上。目前渠道端与客户端库存水位整体维持在较为健康的水平。随着工业、通信等领域去库基本完成,下游客户陆续重启备货节奏。德州仪器涨价后续落地情况有待跟踪,本土厂商目前尚未有大幅涨价动作。

射频:国内厂商产品矩阵持续完善、迭代,关注Phse8L等关键料号加速国产替代。展望25年全年,据IDC数据,全球智能手机出货量同比将增长0.56%,市场或将延续温和复苏态势,而国内射频前端芯片厂商有望受益新产品料号放量,经营表现进一步向好。中期策略会上,我们感受到:1)国内射频前端芯片厂商Phase8L等产品与海外差距显著减小,有望推动该产品料号的国产份额提升;2)国内射频前端芯片厂商海外品牌客户拓展顺利,持续导入5G MMMB、LPAMiF、LFEM等料号,进一步打开成长空间。

功率:需求略有分化但整体持续复苏,国产功率公司进入温和上行阶段。据路透社,意法半导体首席执行官吉恩-马克·切里 6/4 在法国巴黎银行举办的活动上表示,已经看到了上升周期的迹象,市场需求有望增加,这将提振公司未来几个季度的业绩。根据欧美5家海外传统半导体大厂1Q25 业绩法说会指引,2Q25 收入有望环比实现7%增长,反应(1)全球汽车半导体去库存周期结束,但全球汽车产量依旧疲弱。(2)工业领域分散,需求略有分化,但整体迈入早期复苏阶段,(3)消费、通信已经走出需求低谷。(4)亚洲地区,特别是中国领域需求强于欧美。

中期策略会上我们邀请了国产功率公司来分享对行业的展望,我们感受到中国区功率半导体去库存周期有望呈现出较海外更快的进展趋势,目前已经步入温和上行的周期。(1)汽车是最大的下游增长动能,1-4M25国内乘用车产量同比增长14.5%,叠加电动化/智能化率持续推进,以及中低压的器件快速国产替代,整体汽车市场需求拉动效果显著;(2)消费、工业领域受益于国内补贴政策以及以旧换新推动,叠加部分补库需求,逐步出现温和复苏。我们认为1Q25整体功率板块企业收入端体现出企稳复苏态势,随着价格竞争趋缓,毛利率已经部分出现企稳回升。后续功率板块各家的前期新增产线有望在25年逐步达到满产,有望结束过去三年以来的产能扩张周期。

本文来源:华泰睿思,原创谢春生、丁宁等。