华泰 | 全球半导体:关注中国设备市场“东升西降”和AI投资

2025-06-18

关键词:

-

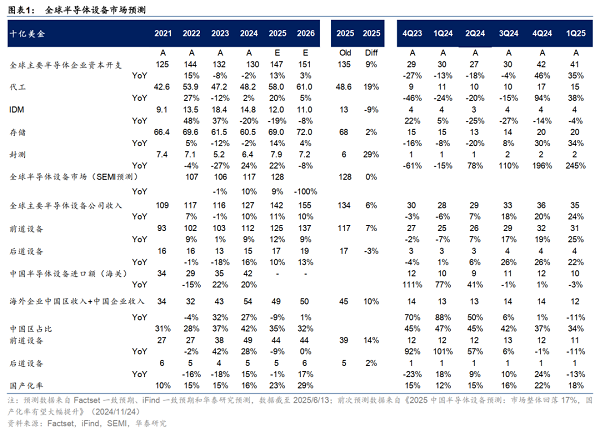

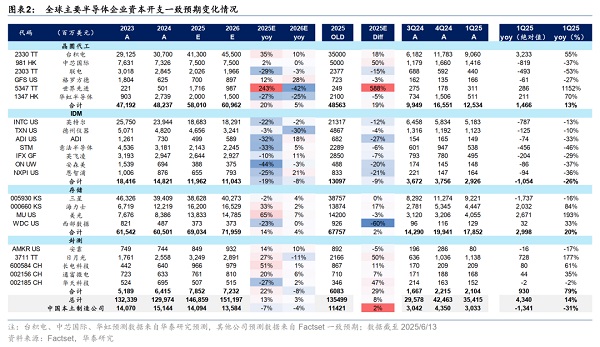

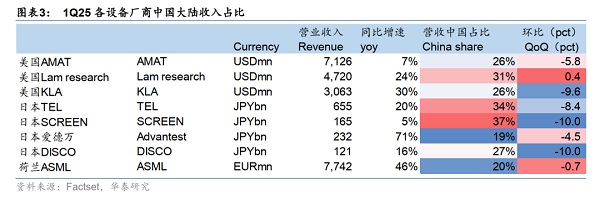

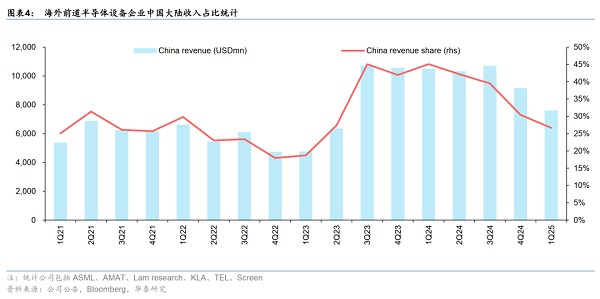

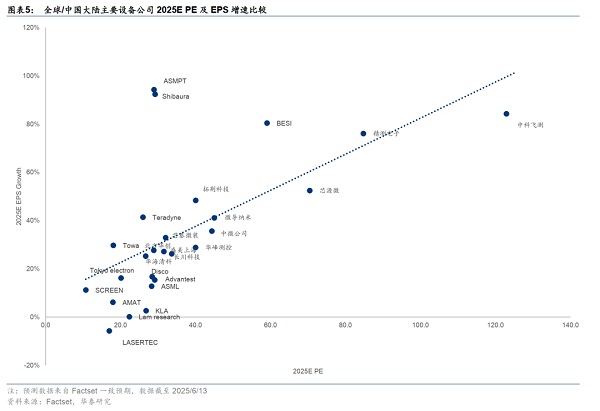

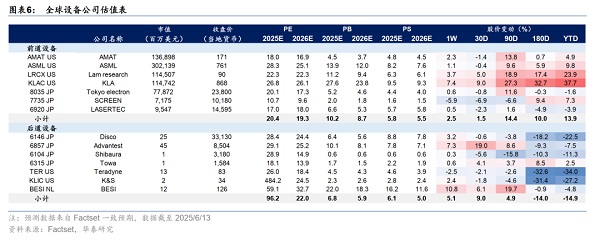

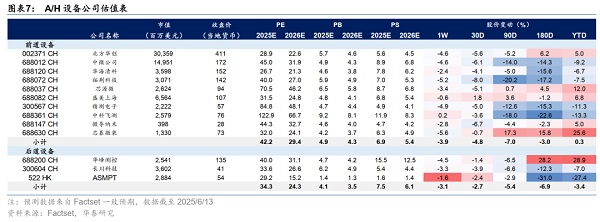

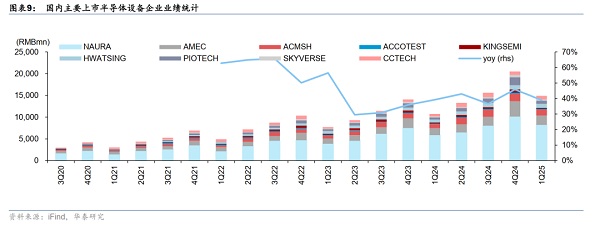

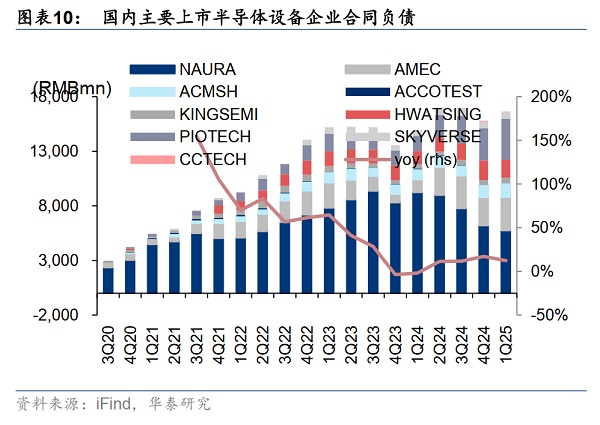

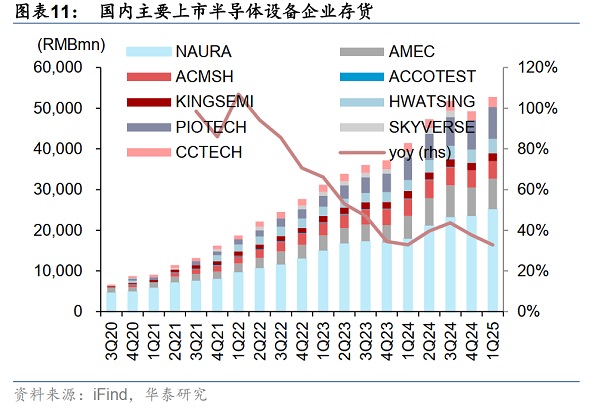

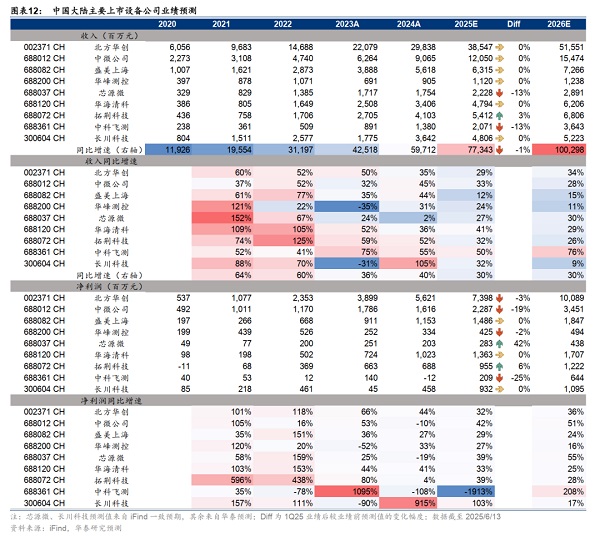

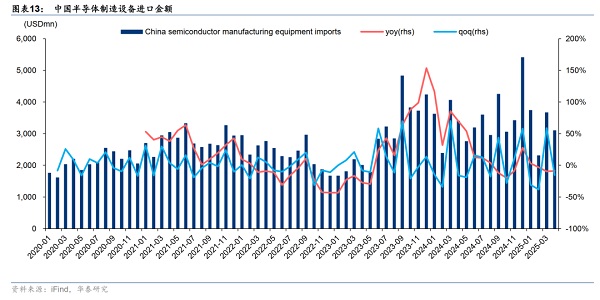

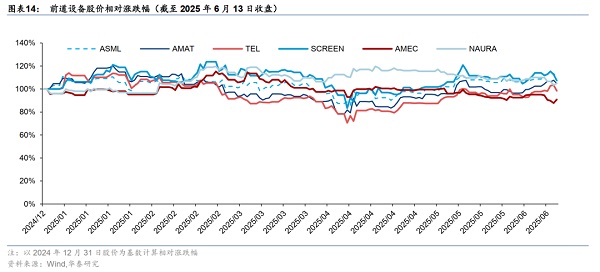

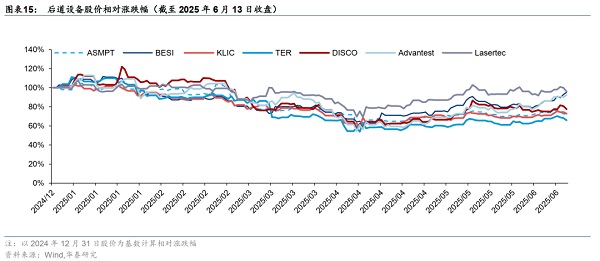

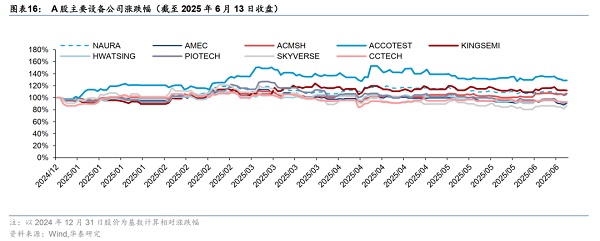

根据对全球32家半导体制造企业和20家设备企业1Q25业绩和2025年市场一致预期的分析,我们上调2025年全球半导体制造企业资本开支预测9%到1470亿美元,同比增长13%。上调2025年全球半导体设备企业收入预测6%到1420亿美元,同比增长11%,其中上调中国市场规模预测10%到494亿美元,同比下滑9%。2025E中国本土设备企业在中国市场规模中占比(国产化率)或同比+7pct至23%。展望2H25中国和全球半导体设备市场,我们看好以下三大投资机会:1)生成式AI推动下,先进工艺逻辑和先进封装需求继续增加带来的机会,2)中国大陆先进工艺扩产的结构性机会,3)美国出口限制政策下,中国市场设备份额“东升西降”的投资机会。投资逻辑#1:台积电拉动2025年全球半导体设备投资统计全球32家半导体制造企业1Q25资本开支,1Q25全球半导体资本开支354亿美元,同比增长16%。从客户类型角度来看,主要增量来自于台积电(同比+55%,+32亿美元),海力士(同比+84%)、美光(同比+193%)等存储企业,此外中芯国际等中国上市半导体制造公司的设备投资维持高位,主要的减量来自英特尔(-7.9亿美元)及德州仪器、ADI等其他IDM企业(-10亿美元)。投资逻辑#2:看好中国大陆先进工艺扩产的结构性机会我们预计2025年中国上市半导体制造企业资本开支合计同比下降7%至141亿美元,较2024/11预测上调2%。2025E国内及海外设备企业中国区收入或同比下降9%至494亿美元,较2024/11月预测上调10%。资本开支预测上调主要反映:1)以DeepSeek为代表的中国本土AI发展迅速,本土晶圆厂先进制程扩产加速;2)尽管成熟制程价格面临压力,中国大陆12寸成熟制程产能全球占比仍有提升空间,扩产并未放缓。往后看,关税政策加速中美半导体产业链“平行发展”趋势,中美产能重复建设以应对local for local需求,看好能够受益中美产能建设的全球代工龙头。投资逻辑#3:看好中国市场设备公司份额“东升西降”趋势根据对全球22家半导体设备企业1Q25业绩的统计,在生成式AI相关投资推动下,1Q25全球半导体设备公司收入同比增长24%,达到350亿美元。其中包含中国企业及海外企业中国区收入在内的中国市场规模合计117亿美元,同比下降11%,中国区占全球比例同比-13pct至34%。中国市场市占率方面,应用材料、LAM、KLA等美国企业受美国出口限制政策影响明显,1Q25中国市场收入合计相比4Q23下降19%,合计份额下滑3pct到42%,而北方华创、中微等中国企业收入占比上升3pct到18%。东京电子等日本企业业务显示韧性,份额提升3pct到18%。关税政策反复及美国限制政策下,看好中国和日本前道设备公司份额提升的机会。风险提示:贸易摩擦风险,半导体周期下行风险,测算和可得数据的局限性,本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。全球半导体设备代工:关注中国市场设备份额“东升西降”和AI投资机会通过对全球32家半导体制造和22家半导体设备企业1Q25业绩及2025年市场一致预期的分析,我们观察到如下趋势:1)2025年中国半导体设备市场整体预计回落9%,其中中国大陆企业收入占比有望上升7pct到23%;2)2025年全球半导体设备投资预计增长13%,全球主要半导体设备公司收入增长11%,中国市场占比回落7pct到35%。我们得出以下结论:1)我们上调2025年中国上市半导体制造企业资本开支2%,看好能够受益中美产能建设的龙头晶圆厂;2)1Q25中国市场美国/日本/中国主要前道设备公司收入占比较4Q23占比分别-3/+3/+3pct,关税政策反复及美国出口限制政策下,看好中国和日本前道设备公司份额提升;3)后道设备方面,AI需求仍然是主要驱动力,存储投资和CoWoS产能增长趋势下,未见AI相关切/磨/抛、测试需求放缓。长期关注混合键合、PLP领域进展,相关公司包括Advantest、DISCO、ASMPT、BESI等。展望2025年资本开支,预计2025E/2026E全球主要半导体企业资本开支同比+13%/+3%,2025E预测值较2024/11预测上调9%,其中中国大陆以外企业资本开支同比+16%/+4%。我们认为AI需求和美制造业回流仍然是海外扩产的主要驱动力,台积电美国扩产提速。我们看到2025E中国市场资本开支预期较2024/11有所上调,主要反映:1)以DeepSeek为代表的中国本土AI发展迅速,本土晶圆厂先进制程扩产加速;2)尽管成熟制程价格面临压力,中国大陆12寸成熟制程产能全球占比仍有提升空间,扩产并未放缓。往后看,关税政策加速中美半导体产业链“平行发展”趋势,中美产能重复建设以应对local for local需求,看好能够受益中美产能建设的龙头晶圆厂。根据对10家国内半导体制造和22家国内及海外设备企业中国区收入的统计,我们观察到:1)本土设备公司收入占比持续提升。1Q25中国及海外半导体设备企业中国区收入合计117亿美元,同比/环比-11%/-14%,其中中国大陆设备企业收入保持39%同比高速增长,国产化率达到18%,同比+6pct。展望全年,看好中国成熟产线国产设备加速导入,预计全年国产化率达到23%;2)海外公司方面,日系公司相比美系公司份额有所提升,1Q25中国市场美国/日本/中国主要前道设备公司收入占比42%/18%/18%,相比4Q23占比分别-3/+3/+3pct。关税政策反复及美国限制政策下,看好中国和日系前道设备在中国大陆份额提升的空间。过去三年,海外半导体出口限制政策影响下,国产设备从敲门试用走向规模使用。回顾1Q25,我们观察到国内设备收入稳健增长,中国主要上市设备公司收入合计同比增长39%,国产化率(测算国内主要设备收入占全球设备中国收入比例)同比增长6pct至18%。往后看,据华泰预测及iFind一致预期,国内主要设备公司收入2025年同比或增长30%,国产化率或同比+7pct至23%。展望2025年,我们看好,1)中国设备企业和客户在先进工艺逻辑、HBM、3D NAND等高性能存储芯片上,和客户共同研发,实现技术突破,2)晶圆厂海外设备大规模采购或告一段落,看好2025年国产设备配套需求和国内设备零部件材料公司维保需求的机会。

返回顶部